마이크로소프트는 이번 1분기 발표를 통해 어려운 환경에서도 두 자릿수 수익 성장을 보였습니다.투자자들은 소비자들의 소비 둔화로 인해 마이크로소프트의 강점이었던 클라우드 서비스에 대한 수요가 압박을 받을 것으로 예상했지만 마이크로소프트는 인공지능(AI)에 대한 투자 덕분에 클라우드 부문 매출이 예상보다는 16% 증가했다고 기록했습니다. 아래에서 더 자세히 알아봅시다.

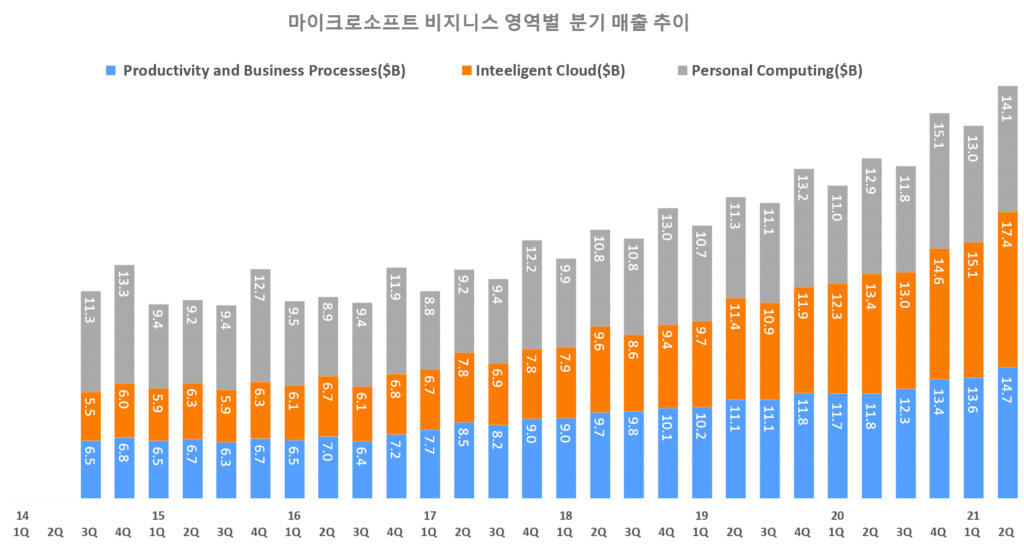

마이크로소프트의 분기 매출액은 528억6천만달러, 주당 순이익(EPS)은 2.45달러를 발표했습니다. 전문가 예상치인 매출을 웃돌았습니다. 마이크로소프트의 전체 매출액은 전년 대비 7% 증가했고 분기 순이익은 183억달러로 9.4% 증가했습니다. 매출 부문에서는 애저를 비롯한 클라우드 서비스에서 220억8천만달러를 기록했습니다.

마이크로 소프트는 강력한 AI기반의 채팅 엔진인 ChatGPT의 배후에 있는 회사인 OpenAI에 투자하는 파트너십을 통해서 성과를 올리고 있습니다. 현재 Azure OpenAI서비스의 고객은 2,500명 이상으로 전 분기보다 10배 증가했습니다. 이런 서비스 기반에서 클라이드 서비스의 선두자인 아마존과의 격차를 좁히려는 생각입니다. 이는 제4분기에 보고된 Amazon Web Services의 20%성장보다 훨씬 빠릅니다. 올해 초 Bing의 새 버전을 발표하고 이후 Microsoft는 하루의 검색 활성 사용자가 1억명을 넘어 Bing앱의 하루의 인스톨 수는 발매 후 4배 증가했습니다. 이는 Google의 대폭적인 시장 점유율의 증가를 명확히 반영하고 있습니다.AI기반의 채팅 기능은 검색의 미래에 중요한 역할을 하고, Microsoft는 클라우드 컴퓨팅으로 브랜드와 리더십을 활용하고 AmazonWebServices와 같은 방법으로 Google검색 점유율을 얻을 수 있습니다. Microsoft검색 및 뉴스 광고 수익은 분기 중 전년 대비 10%증가하고 통화를 제외하면 13%증가했습니다.

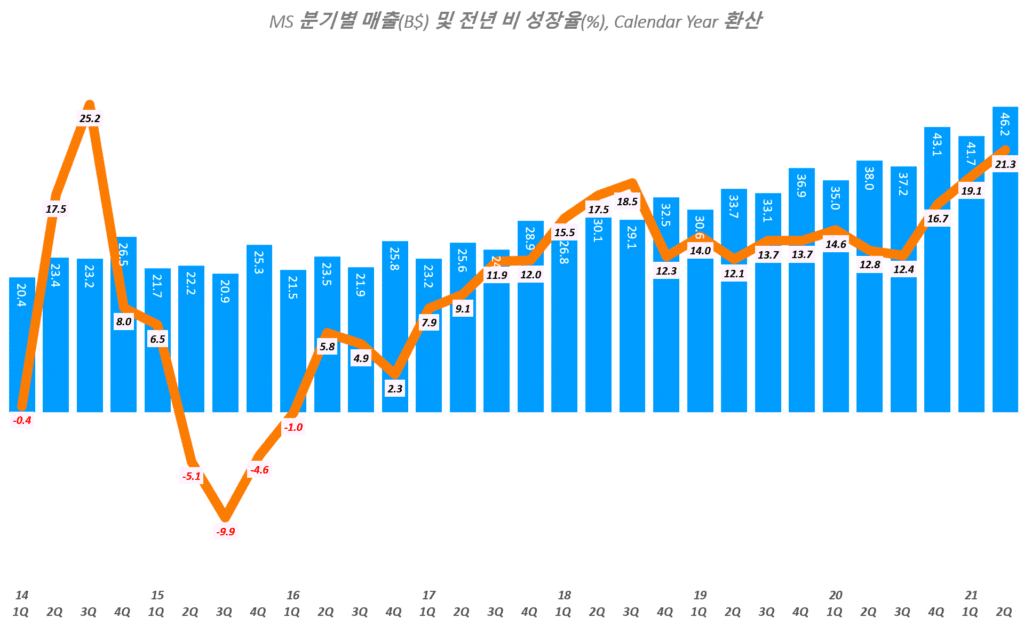

전체적으로 Microsoft는 10%및 14%의 총수익 및 수익 성장을 통화로 조정했다고 보고했습니다. 그것이 32라는 높은 주가 수익률을 지속적으로 지원할 수 있을지는 불확실하지만 이 환경에서 최고의 테크놀로지 기업이 여전히 두 자릿수 성장을 기록하고 있는 것을 보는 것은 인상적이에요.만약 경기가 좋아지면 마이크로 소프트의 성장은 훨씬 크죠. Windows및 Office소프트웨어의 강력한 판매는 훨씬 빠른 수익 및 수익 성장을 촉진하고 이 AI의 선두에 앉을려고 확인하고 있습니다.최근 뉴스에서 영국의 반독점 규제 당국은 마이크로 소프트의 충분한 시장 점유율에 의해서 블리자드까지 합병하면 독점이 될 수 있다며 합병을 금지한다고 발표했습니다. 인수는 쉽지 않을 것 같아요.▲ 월가의 주가 전망치=골드만 삭스 애널리스트, 캐시…런 건은 마이크로 소프트의 애플리케이션, 플랫폼 및 인프라를 포함한 퍼블릭 클라우드 서비스나 생성 AI등 상위 위치를 차지하고 있다고 판단하고 목표 주가를 335달러 제시.뱅크·오브·미국의 애널리스트 브래드·실즈에 따르면 AI의 초기 견인력이 고무적이라며 향후 3~5년간 두 자릿수 전반의 성장을 이루겠다고 판단한 목표 주가를 320달러 상향 조정 웰스파고 애널리스트 마이클·탈린은 마이크로 소프트는 마진/EPS를 유지할 능력이 있는 기대를 넘었다고 강조하고 목표 주가를 345달러로 끌어올렸다.

전체적으로 Microsoft는 10% 및 14%의 총 수익 및 수익 성장을 통화로 조정했다고 보고했습니다. 그것이 32라는 높은 주가 수익률을 지속적으로 지원할 수 있을지는 불확실하지만, 이 환경에서 최고의 기술 기업이 여전히 두 자릿수 성장을 기록하고 있는 것을 보는 것은 인상적입니다.만약 경기가 좋아지면 마이크로소프트의 성장은 훨씬 클 것입니다. Windows 및 Office 소프트웨어의 강력한 판매는 훨씬 빠른 수익 및 수익 성장을 촉진하고 이 AI의 선두에 앉으려고 합니다.최근 뉴스에서는 영국 반독점 규제 당국은 마이크로소프트의 충분한 시장 점유율로 인해 블리자드까지 합병하면 독점이 될 수 있다며 합병을 금지한다고 발표했습니다. 인수는 쉽지 않을 것 같습니다.▲월가 주가 전망치=골드만삭스의 애널리스트 캐시 랭건은 마이크로소프트의 애플리케이션, 플랫폼 및 인프라를 포함해 퍼블릭 클라우드 서비스와 생성 AI 등 상위 위치를 차지하고 있다고 판단해 목표주가를 335달러 제시.뱅크오브아메리카 애널리스트 브래드 실스에 따르면 AI의 초기 견인력이 고무적이라며 향후 3~5년간 두 자릿수 초반 성장을 이룰 것으로 판단한 목표주가를 320달러 상향 조정 웰스파고 애널리스트 마이클 탈린은 마이크로소프트가 마진/EPS를 유지할 수 있는 능력이 있어 기대를 넘어섰다고 강조하며 목표주가를 345달러로 끌어올렸다.